图片来源@视觉中国

文 | 路北

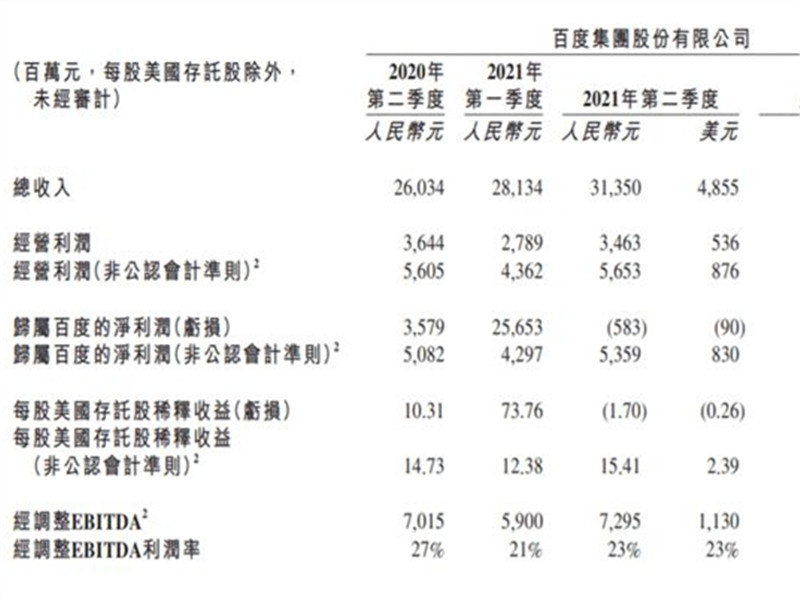

瑞幸暴雷之后,海外机构做空中概股的劲头越来越足。4月8日,做空机构 Wolfpack 称在纳斯达克上市的爱奇艺虚增营收,例如对联名会员营收和成本进行了不恰当的核算。

虽然之前让瑞幸栽到坑里的主要“功臣”浑水也参与了报告的部分撰写,但这份报告还是被认为并不扎实,没有对爱奇艺的股价造成重大冲击。

借着这份做空报告的机会,业界倒是开始关注起了国内视频网站更根本的问题:它们都在亏损,而且从一出生开始就持续亏损,再而且也看不到何时才是亏损的尽头。

国内视频网站(特指长视频)优爱腾芒四强的稳固局面已经形成,市场空间增量不大,还受到 B 站等综合视频,抖音、快手等短视频,直播、游戏等其它争抢用户时间的内容形式夹击。

如今距离各大视频网站烧钱拼独家自制内容已经至少 5 年,这钱还要烧多久?视频网站们还有盈利的希望吗?

会员销售精细化,变相实现阶梯定价

做空报告表示,约 32% 爱奇艺用户通过与京东、小米电视和携程的合作关系访问其 VIP 专享内容,而爱奇艺在计算毛收入时是全额计入营收,而将返还给合作伙伴的费用列为营销成本。

不过如果仅仅如此的话,那么除了在会计数字上能有些技巧让财报变得更好看之外,这并不涉及严重的虚增收入等问题。

“半卖半送”的联名会员无疑提升了爱奇艺会员体验的触达率,但是否这些新触达的用户都是价格敏感的“无效用户”呢?是否可以用瑞幸的例子套用在这些人身上——当优惠结束的时候,他们会马上离开,毫无黏性可言?

付费会员成为视频网站的主打商品并非偶然。会员相比单独购买的优势在于可以打包搭售,往往你购买的整个包只有一两个内容是你感兴趣的。就像旧时代的报纸杂志,整本翻下来可能只有一两篇文章是有目的阅读的,其余都是为了不浪费钱而泛读,杂志寄希望于你通过泛读发现“自己原本不知道自己喜欢”的内容。

视频会员存在类似的情形,特别是有人是自己掏全额买的会员,而不是联名会员这种,他们为了不浪费,一般都会在追完相关内容之后再看看其他的,比如综艺完了看电视剧,再以后看纪录片。

由于国内视频网站是从零开始教育用户,一开始只提供一档会员定价,在人们心中形成了只要交一次钱就可以获得免广告和全部内容观看权限的定位,这个定位并不好更改。更不用说,即便如此,大家也还是觉得卖太贵了。

爱奇艺财报电话会议此前曾披露,其与京东PLUS联名卡分成比例是对半分。如果确实能按合理的比例分成,则亏损数字就算再高,也还是可以控制的。但这也意味着用户心中对这个会员的定价,就被限制在了优惠后的价格上。

在京东、小米电视、携程三种联名渠道中,最“实惠”的购买方式可能是用安卓 App 购买连续包年的携程会员,再取消自动扣款,这样可以用 44 元购买 8 个月爱奇艺黄金会员,相当于每月 5.5 元,低于京东卡联名的 14.8 元/月和无联名连续包月的 8 元/月。

能用更实惠的方式购买,证明会员价格的对外标价“偏高”,“不值这个价”;但毕竟这部分寻求打折购买的用户,是筛选之后剩下来的复购“刚需”。

所以长期来看,势必需要向这些不是原价购买的会员“注水”,比如对儿童、影视、综艺、纪录片、体育等特殊分类消费更重度的会员“锁区”,支付基础会员费后,还要额外购买“儿童会员”、“体育会员”等资格观看区内内容。

从这个角度说,虾米音乐曾经无意暴露出的“穷逼VIP”说法其实非常形象。系统后台可能会对不是正价购买的会员资格做区分,并体现在一些细微的,不易察觉的地方,最终让花了多少钱的用户就体验到值他那个价钱的服务。

发掘粉丝购买力,提升旧 IP 复用率

现在我们来思考这样一个问题:谁会不用优惠价全额购买会员呢?

答案是选秀活动的粉丝投票,这也是目前最挑不出毛病的一条会员销售渠道。全价会员捆绑更多投票权,可以刺激粉丝帮家人朋友代为充值,而且是完全原价消费。

而会员专享的权益,也可以基于某个选秀节目或某个 IP 的粉丝做进一步开发。现在视频网站对会员权益的开发一般仅限于提供增值内容,比如会员提前一天看正片,能多看到花絮、导演剪辑版。但去年《庆余年》的超前点映翻车,则说明内容方面的过度开发,会导致用户的逆反心理。

当时有种说法,《庆余年》出现严重的高清全片盗版流出,就是为了“抵抗”视频网站毫不掩饰的收割。因为只能在内容上做文章,所以只买一份会员遇到的观影障碍,除了“超前点映”,还有“会员专属”广告,动态角标,原生植入广告等。

视频中嵌入原生广告的效果,在形成“品效合一”新共识的今天日益受到质疑,因为如果是快消品打广告,还不如做个直播带货对销量的贡献更大。

所以,只有减轻内容本身的变现负担,将盈利空间放在开发 IP 联名款实体商品、演出票等无法“复制”的产品,提供会员专享购买资格,才能更合理的起到会员资格是“付费敲门砖”的作用。

最近一个例子是“封神宇宙”。虽然《姜子牙》春节档遭遇意外,正片还没有上映成功,但“姜子牙/哪吒”联名广告都已经陆续上线,可见国内只要是有条件的 IP 都在增加商业开发的机会。

韩国tvN的《请回答1988》则是非动漫和连载 IP 延长生命周期的例子。该剧主创在庆功宴还没结束的时候,马上被“抓走”做了《花样青春》的综艺节目。从长期看,主创可以用各种番外小剧场和综艺、广播剧(或播客和有声书)等玩法,延长同一部剧的生命周期,也可能增加做第二季的机会。

旧剧目的重复使用和生命周期延长,可以增加单个 IP 的价值,但视频网站一般不敢冒这个险。在现有玩法下,每年出多少个新剧目是排着队的,长期宣发旧剧会挤占新剧的资源,也不敢保证谁家率先这么做了,其他两家不跟进,会发生什么。

近期,优酷将《乡村爱情》《亮剑》等经典旧片翻新和数字化,但大量国产电视剧在播出周期沉寂之后就被闲置,这一局面仍未扭转。经过多年军备竞赛熏陶,观众对过季的节目并不感兴趣,连带对文创产品的开发也是步履维艰。爱奇艺曾有过《花千骨》手游的成功,此后连续给多部剧集制作了联动的游戏,但再没有重现往日辉煌。这条路目前也是不太好走的。

国外同行为何经营形势相对更好

Wolfpack 的做空报告还指控爱奇艺播放量刷量。但实际上,2019 年初各大视频网站心照不宣地取消前台播放量展示的时候,中国观众都知道这是为了避免刷量,而不是掩盖刷量的痕迹。

刷量的最大利益方始终都是单个内容的制作和宣发,而不是作为平台的视频网站。整治刷量是符合平台方的利益的。从取消播放量之后,某个剧的火爆程度就从绝对值变成了相对值;但视频网站同样没有在这个指标上造假的动机,因为获取真实的观众偏好数据,有助于平台挥舞指挥棒,让上下游创作更能促进消费的内容产品。

视频网站烧钱做内容,且成本居高不下的原因,仍然是四家之间的军备竞赛。去年开始执行的艺人“限薪令”对降低成本起到一定效果,但具体效果无法量化。想象一下,现在有哪个视频网站有胆量启用素人和低成本制作自制节目?大家还是不敢轻易后撤的。

如果在明星、布景、特效等各方面都削减成本,那就只有在优秀的剧本、情节、立意构思,或者深刻反映社会现实等方面下手了。这些基本上都不是眼下能讨论的东西。

很多人将国内视频网站和 YouTube、Netflix 对标,但国外同行有的已经实现了依靠广告收入或会员收入下的基本盈亏平衡,其实也多亏了以下不可忽视的两点:

一是相对更少的审查限制,这同时包含官方审查和民间的伦理道德审视。

二是英语在全球文化当中的通用性,英语内容可以在众多说英语的观众当中“掐尖”选择影响当地最有购买力的一群人。

基于这两点加分,YouTube 现在的广告收入方式和 NetFlix 的会员体系相对国内都还比较“粗放”,缺乏“一鱼多吃”的创新玩法,但已经可以基本走出烧钱陷阱。

由此可见,我们的视频网站也应该积极“走出去”探索各方面条件更宽松的海外市场,同时也包括国内技术精良的制作团队和资本“走出去”给外国制作本地化内容。

——当然,“本地化”也是有限度的,如果在国外投拍的节目在导向或用人方面,出现了让国内网民不可容忍的内容,那恐怕将是又一场公关灾难。